キャッシュレス決済のためにデビットカードを考えているけど、周囲からは「おすすめしない」「残高が多いと不正利用の危険性があって怖いからクレジットカード作った方がいい」といわれたことがありませんか?

デビットカードを使うと、登録した銀行口座から直接引き落としされるのでチャージの手間がなく便利!でもクレカと違い、デメリットが目立ちます。

なぜデビットカードをおすすめしないといわれるのか。デビットカードを使ってみてわかった不正利用の危険性・メリット・デメリットや使ってる人が少なく普及しない理由などをお伝えします。

デビットカードをおすすめしない・普及しない11個の理由

キャッシュレス決済のひとつとして、デビットカードを3枚保有しています。

現在はほとんど使っていません!キャッシュレス決済の中では、デビットカードはあまりおすすめしないです。

便利なのに、なぜデビットカードをおすすめしないんですか?

デビットカードをおすすめしない・使ってる人が少なく普及しない理由を、実際に使った体験談を交えて詳しくお伝えします。

①利用額は口座残高のみ

デビットカードは、支払いをすると直接登録した銀行口座から、利用した額を引き落としするシステムです。

口座が残高不足だと、利用できない仕組みですね!

残高不足の状態でデビットカードを使うと、エラー表示が出て会計が怖いので気をつけなくてはいけません。

残高をオンライン上で確認できるならいいのですが、わざわざ銀行へ出向かないとわからない場合は手間がかかるデメリットが使ってる人が少なく普及しないおすすめしない理由です。

②分割払いの後払いができない

デビットカードの支払いは「即時引き落とし(一括払い)」タイプ。クレジットカードと違い、分割払いやリボ払い、ボーナス払いなどの後払いはできません。

今まで現金払いをしていたのを、デビットカードに支払いを変えただけで、仕組みはほぼ現金払いと一緒です。

キャッシュレス決済の中でも、後払いサービスの付帯がないので、銀行にお金がないと不安で怖いデビッドカードのデメリットは大きく使ってる人が少なく普及しないおすすめしない理由です。

③キャッシングできない

デビットカードは、キャッシング機能がないのでお金を借りたり、出金したりができません。

支払い方法も後払いではないので、怖い借金をしなくていいのは魅力的ですが、急な出費でお金を借りたい時はデビッドカードのデメリットで普及しないおすすめしない理由です。

④長年利用してもランクは上がらない

デビットカードはクレジットカードやスマホ決済アプリのように、使う回数や年数に応じてランクアップは望めません。

クレジットカードの場合、利用回数が増えると実績となり、利用限度額やキャッシング枠の幅が広がります。スマホ決済アプリも利用回数に応じて、ポイント還元率がアップするサービスがあります。

デビットカードは長年利用しても条件は初期のままなので、お得感が低く使ってる人が少なく普及しないおすすめしない理由です。

⑤引き落とし不可が多い

クレジットカードなら毎月引き落としができていたサービスが、デビットカードは一部利用できません。

例えば、次のようなサービスです。

・携帯電話の料金

・プロバイダ料金

・電気代

・ガソリンスタンド

・飛行機の機内販売で買い物など

デビットカードの中には、上記サービスを利用できる会社もあります。一部のデビットカードは、公共料金やスマホ代などを毎月口座から引き落としができないので、せっかく作っても利用できないのは大きなデメリットで使ってる人が少なく普及しないおすすめしない理由です。

スマホ代が安くなる格安SIMもデビッドカードが使えない場合が多いです。

デビットカードで申し込んで審査に通らない理由がわからない時は怖いです。

⑥キャンペーンやポイント還元率が低い

デビットカードは、キャッシュレス決済の中で一番キャンペーンやポイント還元率が低く感じています。

もちろん、デビットカードの中にはポイント還元率1%という高いサービスを提供している会社もあります。

ただ、クレジットカードやスマホ決済アプリと比較すると、デビッドカードはポイント還元率やキャッシュバック率は低いのがデメリットで使ってる人が少なく普及しないおすすめしない理由です。

⑦利用できないお店がある

デビットカードを作る時、選ぶブランドによって利用できないお店があります。

例えば、国際ブランドのVisaやMastercard®であれば、利用できるお店は多め。でも銀行が発行するJ-Debitは、利用できるお店は少ないです。

初回特典や年会費無料などのお得な部分だけでチェックすると、デビットカードが「使えない」といった怖い状況に陥るので気をつけてください。

⑧補償内容が薄い

デビットカードは後払いやキャッシング機能が付帯していないので、クレジットカードよりも安全性が高めです。

ですが、落としたり盗まれたりする可能性はゼロではなく、不正利用される確率もあるでしょう。

クレジットカードで不正利用された時の補償額は平均200万円。デビットカードは1口座100万円が平均なので、比較すると補償内容の薄さが目立ち残高以上のお金を入れるのが怖いのがデメリットで使ってる人が少なく普及しないおすすめしない理由です。

⑨ETCカードの発行NG

ほとんどのデビットカードは、ETCカードの発行ができません。

高速道路を利用する人にとって大きなデメリットですね。

ETCカードを利用するには、クレジットカードやETCパーソナルカードの発行が必要です。車の移動が多い地方の人は、デビットカードを作っても高速道路や有料道路でETCを金額を気にせず利用できない怖いデメリットがあるので使ってる人が少なく普及しないおすすめしない理由です。

⑩時間帯によって利用不可

デビットカードは発行する会社によって、利用できない怖い時間帯があります。

例えば、東京都港区に本社がある地方銀行・きらぼし銀行が発行するデビットカードは、利用時間帯が決まっています。平日なら7時~23時まで、土日祝日は21時までです。

同じ金融機関でも、ネット銀行が発行するデビットカードは基本的に24時間利用OK。保有するカードによって不便を感じるので、発行時は要注意で使ってる人が少なく普及しないおすすめしない理由です。

⑪スーパーポイントアップ(SPU)の対象外あり

楽天デビットカードは、スーパーポイントアップ(SPU)の一部サービスが対象外です。

スーパーポイントアップ(SPU)は、楽天グループのサービスを利用すると毎日ポイント3~16倍になる制度です。

・楽天市場

・楽天市場アプリ

・楽天トラベル

・楽天ブックス

・楽天Kobo

・Rakuten Pasha

・Rakuten Fashionアプリ

・楽天ビューティー

・楽天ウォレット

・楽天証券 投資信託

・楽天証券 米国株式

・楽天ひかり

・楽天モバイルなど

条件は利用するサービスによって違いますが、一部は楽天カードの利用が必要です。楽天市場で買い物をして楽天銀行デビットカードを使っても、SPUは対象外です。

楽天ポイントをよりお得に貯められるサービスを利用できないのですね。

楽天市場をよく利用する人にとって、デビッドカードは大きなデメリットで使ってる人が少なく普及しないおすすめしない理由です。

⑫クレヒスが上がらない

デビットカードは、クレジットカードと異なり、支払い時に口座残高から直接引き落とされる仕組みです。そのため、クレジットカードのように信用情報機関に利用情報が記録されず、クレヒスに影響を与えないので将来自動車や住宅ローンを利用する場合はおすすめしないです。

クレヒスは、クレジットカードやローンの利用履歴に基づいて、与信能力(返済能力)を判断する指標です。クレヒスが良好であれば、審査に通りやすいため、クレジットカードやローンの申し込みが有利になります。

デビットカードは、クレジットカードと同様にお得なポイントやキャッシュバックなどの特典が付帯しているものもありますが、クレヒスに影響を与えないという点では、クレジットカードに劣ります。

そのため、クレヒスを上げたい場合は、デビットカードが使ってる人が少なく普及しないおすすめしない理由で、クレジットカードを利用することをおすすめします。

具体的には、以下の点に注意してクレジットカードを利用しましょう。

- 毎月、きちんと支払いを完了する

クレジットカードの利用代金は、毎月、必ず期日までに支払いを完了しましょう。支払いが遅れると、信用情報機関に延滞情報が記録され、クレヒスにマイナスの影響を与えます。

- 利用金額を無理のない範囲に抑える

クレジットカードの利用金額は、無理のない範囲に抑えましょう。利用金額が大きすぎると、返済に苦労してしまい、延滞につながる可能性があります。

- 複数のクレジットカードを利用する

複数のクレジットカードを利用することで、利用履歴が分散され、クレヒスアップにつながります。ただし、利用金額や支払い状況には注意が必要です。

また、クレヒスは、利用履歴だけでなく、申し込み件数や利用期間なども考慮されます。そのため、クレジットカードの申し込みは、半年に1~2回程度に抑え、長期的に利用することが大切です。

使ってる人が少なく普及しない理由!デビットカードをおすすめしない問題

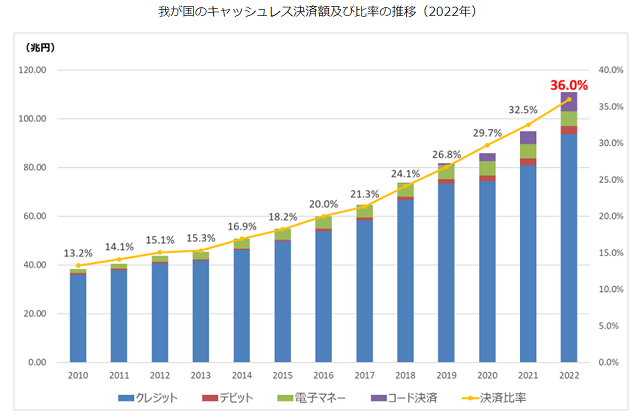

経済産業省によると、キャッシュレス決済の比率は2022年で36.0%と報告しています。

画像を見てわかるように、年々キャッシュレス決済は増加しています。デビットカードは棒グラフの赤色の部分ですが、他のキャッシュレス決済に比べると普及率は低いです。

| キャッシュレス決済の種類 | 比率 |

| クレジットカード | 30.4% |

| デビットカード | 1.0% |

| 電子マネー | 2.0% |

| コード決済 | 2.6% |

一番多いのがクレジットカード、デビットカードはコード決済や電子マネーの2分の1の普及率です。

現金払いよりも便利ですが、利用のしやすさから考えるとデビットカードは「おすすめしない」「利用しない」と考える人が多いようですね。

デビットカードは利用した金額を即時引き落としできるので、使い過ぎ防止につながります。一方で、ポイント還元率の低さや分割払いできないなどの理由から、不便さを感じ使ってる人が少なく普及しない理由になっています。

実際に私も数々のデメリットを感じたため、ほとんどクレカやスマホ決済です。

デビットカードは便利なのにおすすめしない?使ってわかったメリット

本当にデビットカードはおすすめしないのか。実際に使ってみてわかったメリットもあります。

デビットカードは、満15歳以上から発行できるそうですね!

高校生でも作れます。クレカの対象年齢は満18歳以上なので、申込みの柔軟性に優れています。

使ってみてわかったメリットもいくつかお伝えします。

他にもデビットカードならではのメリットがあります。

・審査がなく発行まで早い

・ワンランク上のカードもある

・使い過ぎる心配がない

・現金払いより断然お得

・ショッピング保険が付帯

・海外ATMで現地通貨を引き出せる

それぞれ詳しくお伝えします。

審査がなく発行まで早い

デビットカードは年収や勤続年数、持ち家などの与信審査がありません。中学生以外の15歳以上であれば、誰でも申し込み・発行できます。

審査がない上、デビットカードの発行まで早いのも魅力的!

支払いは登録した預金口座の残高から引き落としなので、返済能力を求められません。審査なく利用できるのは大きなメリットです。

デビットカードは18歳以上にはおすすめしないのですが、15歳以上にはおすすめです。

ワンランク上のカードもある

一部のサービスですが、デビットカードはワンランク上の商品もあります。

デビットカードは利用回数が多くても実績が残らないと、おすすめしない理由として紹介しました。

住信SBIネット銀行「NEO BANK」はプラチナデビットカード(Mastercard)を発行しています。

ワンランク上のカードは、一般的なデビットカードにはないサービスを利用できます。

例えば、

・ポイント還元率1.0%

・世界1000カ所以上の空港ラウンジ

・ATM&振込手数料の無料回数アップ

・モバイル端末の保険など

プラチナデビットカードは年会費がかかりますが、サービスや補償が一般的なカードよりもワンランク上なので利用価値は高いです。

使い過ぎる心配がない

デビットカードの悪い部分は、キャッシング機能がないこと。でも、逆にいうと「使いすぎや借金の心配がない」ことは大きなメリットです。

預金口座に大金を入れていると、使いすぎてしまうのでは?

使いすぎが心配な時は、上限額を自分で設定する。または、預金口座に使う分のお金しか入れないといった対策をすると大丈夫です。

預けた分も使ってしまう方はデビットカードもおすすめしないです。

現金払いより断然お得

デビットカードは、現金払いをするよりもお得度が高いです。

クレジットカードよりも還元率は低いのですが、デビットカードも一部のサービスで利用額に応じたポイント付与制度があります。

現金払いをデビットカードに変えるだけで、ポイントという+αをお得にゲットできるので現金払いはおすすめしないです。

ショッピング保険が付帯

デビットカードは保証内容の薄さがデメリット。でも、ショッピング保険や海外旅行傷害保険などが付帯したデビットカードもあります。

ショッピング保険は、商品の破損や盗難などの被害にあった場合、補償の範囲内でサポートしてくれる制度です。

シルバーデビットカードやゴールドデビットカード、プラチナデビットカードなど、ランクによってショッピング保険などの補償範囲が違います。

クレジットカードのように、万が一の保険が付帯しているのは助かります。現金払いはこういった補償が無いのでおすすめしないです。

海外ATMで現地通貨を引き出せる

デビットカードは、海外ATMから現地通貨を引き出せます。

海外旅行へよく行く人や海外に出張をする人にとってメリットが大きいですね。

クレジットカードも同じ機能が備えられていますが、「お金を借りる」ため、あとから返済が必要です。当然、利息も上乗せです。

デビットカードの出金は「自分のお金」なので、返済の義務はなく利息もかかりません!

利息はかかりませんが、出金手数料や海外事務手数料が発生するので、無料で現地通貨を引き出せることではないので気をつけてくださいね。

デビットカードはあまりおすすめしない!発行の注意点

さまざまな視点から、あまりデビットカードをおすすめしません。ですが、デビットカードにも使うメリットはいくつかあります。

デビットカードのおすすめしない理由やメリットなどを見て、「デビットカードの申し込みをしたい!」と思った時は、次のポイントに注意してください。

種類によって不満が増える

デビットカードは大きく2種類に分けられます。

・ブランドデビットカード(単体型)

・J-Debit(キャッシュカード一体型)

2つの大きな違いは、利用できるお店とサービスです。

ブランドデビットカードはVISAやMastercard、JCB、American Expressなどがあり、選んだブランドの加盟店で利用できます。

例えば、VISAのブランドデビットカードを保有した場合、VISA加盟店で使えます。

世界各国にあるブランド加盟店で利用できるので、使えるお店の幅の広さがメリットです。

一方、J-Debitは金融機関のキャッシュカードと一体型になったタイプのデビットカード。基本的にJ-Debit加盟店は日本国内のみです。

ブランドデビットカードに比べると利用できるお店が少ないんでね…。

また、オンライン決済は利用できないので、ネットショッピングやサービスを利用する人にとってデメリットが大きいでしょう。

とはいえ、J-Debitは年会費や手数料無料、サイン不要、キャッシュカードとしても利用できるなど、ブランドデビットカードにはないメリットもあります。

銀行口座の開設が必要

デビットカードの発行元は銀行です。クレジットカードと違い、お金の貸し借りではなく「本人名義の預金口座から引き落とし」なので、銀行口座の開設は絶対に必要不可欠です。

口座開設は、申し込みをするデビットカードの銀行口座です。

例えば、楽天銀行のデビットカードを申し込もうとしているのに、住信SBI銀行の口座開設をしても意味がありません。

銀行口座を作る時は、本人確認書類や印鑑などが必要なので、用意しておくと手続きがスムーズです。

デビットカードをおすすめしない人・おすすめの人

デビットカードは全員におすすめしないとはいえず、生活の仕方ではクレジットカードよりも合っている人もいます。

デビットカードをおすすめしない人、おすすめの人についてまとめました。

デビットカードをおすすめしない人

次のような人には、デビットカードはおすすめしないです。

・ある程度、収入がある人

・高校生以外の18歳以上の人

・効率よくポイントを貯めたい人

・オンライン決済をよくする人

・ETCを必要としている人

・公共料金を口座引き落とししたい人

・海外によく行く人など

収入があり18歳以上の社会人なら、デビットカードよりもクレジットカードの方が使い勝手がいいです。

例えば、車を運転していて有料道路や高速道路を利用する時、ETCカードがあると料金を安くできます。

デビットカードで基本的にETCカードの発行はできないので、クレジットカードの方が利便性は高いでしょう。

同じく、電気代やスマホ代、ネット代などを口座引き落としにしたくても、デビットカードは使えません。

クレジットカードなら引き落としできるので、条件によってはデビットカードはおすすめしないです。

デビットカードがおすすめの人

デビットカードがおすすめなのは、次のような人です。

・クレジットカードの審査が通らない人

・お金の使い過ぎを防止したい人

・後払いが嫌いな人など

クレジットカードを利用するには、審査に通過しなくてはいけません。クレジットカード会社がお金を一時的に立て替える仕組みなので、返済能力がなければ審査のクリアは難しいでしょう。

年収が低い人や収入がない無職の人は、審査のないデビットカードがおすすめです。

またデビットカードは、分割やリボ払いなど後払いではなく即時引き落としです。なので、後払いや借金が苦手な人や無駄遣いが不安な人はデビットカードの方がメリットは大きいでしょう。

本当にデビットカードはおすすめしない?選び方とは

デビットカードは、メリットとデメリットがあるので、おすすめしない人とおすすめする人がいます。

もしデビットカードを作るなら、どんな選び方をしたらいいですか?

デビットカードの選び方は、次のポイントをチェックしてみてください。

・ブランドの種類

・利用料金

・ポイント還元率

・補償内容

デビットカードは申し込む種類によって、利用できるお店が変わってきます。

例えば、J-DebitはAmazonや楽天などのネット通販でショッピングができません。

国際ブランドデビットカードもAmerican ExpressはVisaよりシェア率が8分の1と低いので、利用できるお店が限られています。

また、年会費やサービス付帯の手数料、ポイント還元率、補償の充実性など、デビットカードによって違うので、利用目的に合わせて選ぶのがおすすめです。

Sony Bank WALLET

・還元率は最大2%アップ

・毎月4回まで引き出し無料

・11カ国の通貨に対象

Sony Bank WALLETは、ソニー銀行が発行するVisaデビット付きキャッシュカード。世界200カ国以上のVisa加盟店で利用OK、円や外貨口座から利用代金を即時引き落とし、ソニー銀行の円普通預金の引き出しや預け入れなどができます。Visaタッチ決済対応で時間の節約ができ、最大2.0%キャッシュバックなどでお得です。

| 年会費 | 無料 |

| 種類 | Visa |

| 還元率 | 0.5~2.0% |

| 補償 | ・ショッピング保険 ・不正利用補償 |

PayPay銀行Visaデビットカード

・シェア率No.1の「Visa」

・最短5日でカード到着

・カードレスの利用もできる

PayPay銀行Visaデビットカードは、PayPay銀行が発行するサービス。初回特典として最大1100円分のPayPayポイントが貰えるキャンペーンを実施中です。国際ブランドはシェア率トップのVisaなので、国内外のたくさんのお店で利用できますよ。カードレスVisaデビットやタッチ決済にも対応しているので、キャッシュレス決済したい人におすすめです。

| 年会費 | 無料 |

| 種類 | Visa |

| 還元率 | 0.2% |

| 補償 | ・キャッシュカード盗難保険 ・預金口座不正使用保険 |

楽天銀行デビットカード

・ポイント還元率は1%!

・タッチ決済対応

・ブランドが選べる

楽天銀行デビットカードは、楽天銀行が発行するサービス。シェア率トップ3の国際ブランドを選べたり、ポイント還元率が1%とデビットカードでは圧倒的な高さなど、さまざまなメリットがあります。クレジットカードを保有できない学生におすすめの1枚です。

| 年会費 | 無料 |

| 種類 | ・Visa ・Mastercard ・JCB |

| 還元率 | 1% |

| 補償 | ・盗難補償 |

まとめ

デビットカードは、発行する銀行の預金口座を開設しなくては利用できません。また、支払回数は1回のみ、ETC発行や家族カードの発行ができないことなどから、使ってる人が少なく普及しない理由であまりおすすめしないです。

ただし、クレジットカードと違い、16歳以上であれば審査なしで発行できるので、利用まで柔軟性があります。

すべての人にデビットカードをおすすめしないのではなく、学生や主婦、怖いブラックリスト問題からクレカを作れない人などにはおすすめです。